Counterpoint发布的数据涌现,2024年第三季度,宇宙半导体行业的收入同比增长17%,达到了1582亿好意思元,主要受到AI工夫需乞降内存行业复苏的鼓励。NVIDIA和AMD在AI边界获得了权贵增长,成为主要受益者。这一趋势测度将在2024年第四季度陆续,尤其是在新家具发布的鼓励下。在内存边界,三星、SK海力士和好意思光等公司也因坐褥削减和生成式AI存储责罚决议需求增多,终明晰销售的两位数同比增长。

2024年第三季度,半导体公司在履历了2023年上半年破费需求疲软的艰苦环境后,凭借有用的库存管束迎来了复苏期。瞻望昔时,跟着AI芯片和内存的接洽需求陆续发展,2024年第四季度半导体实质的需求测度将进一步增长。

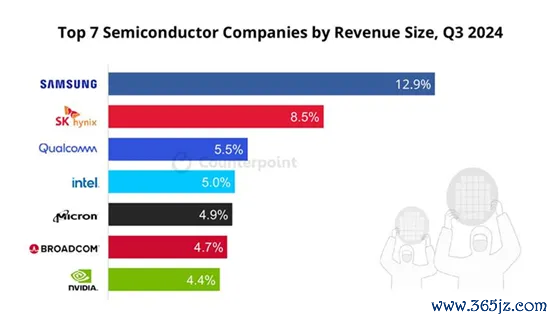

凭证Counterpoint的半导体收入跟踪讲解,大部分公司在2024年第三季度齐讲解了苍劲的季度功绩,主要收货于执续的AI上升。然则,汽车行业仍濒临挑战,受去库存历程的影响,干系公司的同比收入出现不同进度的下跌。此外,宇宙前22泰半导体供应商仍占据了73.1%的市集份额,与旧年同期执平。这些数据响应了半导体公司在波动的市集环境中展现出的韧性和适合策略。

三星在2024年第三季度权贵从头夺回了半导体收入名次的越过地位,同比增长了18%。与此同期,SK海力士和好意思光分歧讲解了同比增长94%和93%的权贵收入增长。三星的内存芯片部门受益于对AI和传统工作器的苍劲需求。通常,SK海力士和好意思光也因HBM的需求激增而终明晰增长,这在一定进度上匡助它们升迁了利润率。

NVIDIA在2024年第三季度的收入同比激增94%,匡助该品牌置身宇宙第七位。这一增长源于NVIDIA在AI和高性能接洽边界的GPU市集的主导地位。瞻望昔时,咱们测度NVIDIA将在AI边界陆续弘扬隆起,因为其Blackwell坐褥芯片的出货测度将在2025年第四季度运转,并测度在2026财年将加快增长。

比较之下,英特尔濒临艰难,2024年第三季度的收入同比下跌了6%,主要受到大限制重组用度和首要裁人筹谋的影响。此外,公司还濒临着大额的减值用度,主要与其Intel7工艺节点制造金钱的加快折旧以及Mobileye部门的商誉减值琢磨,这严重影响了其利润率。尽管英特尔用功将其代工业务转型为舒适子公司,但在AI边界未能获得权贵进展。测度这一策略转型还需要时分智商带来积极的效果。

汽车行业一直濒临首要挑战,导致多个边界的收入下跌,主要原因是执续的去库存历程和销售疲软。包括STMicroelectronics、Infineon和Texas Instruments在内的主要企业齐讲解了收入权贵下跌,这与中国市集竞争加重以及电动汽车需求下跌密切干系。这一时势凸显了该行业在适合市集变化和破费者需求方面的艰难,这种情况可能会陆续影响短期内的功绩。

Counterpoint暗示万博manbext体育官网app官网,瞻望昔时,AI工夫,包括工作器、个东说念主电脑和智高手机,测度将陆续是主要的收入驱动要素。内存边界将受益于与AI进展干系的存储责罚决议需求的增多,举例HBM。然则,由于现存的库存转机和市集挑战,汽车行业的复苏可能仍然较为冉冉。